El martes 28 de abril, Todo Riesgo llevó adelante la jornada “Descubriendo pólizas y oportunidades” en el Buenos Aires Marriott, ubicado en pleno centro porteño. En el encuentro, Fernando Rodríguez Aguiar, jefe de División – Gerencia de Administración y Operaciones de Federación Patronal Seguros, expuso acerca de “Cómo funciona el negocio del seguro detrás de una póliza”.

Hace 30 años que estoy en Administración. Cuando se habla del seguro, se suele hablar en dos instancias: en la póliza y en el siniestro. Nuestra propuesta de hoy es pararnos en el medio, es hacer un doble clic y ver cuál es el trabajo y la ingeniería que pone Administración para que ese camino lineal desde la póliza hasta el siniestro transcurra de la mejor manera y sin fricción.

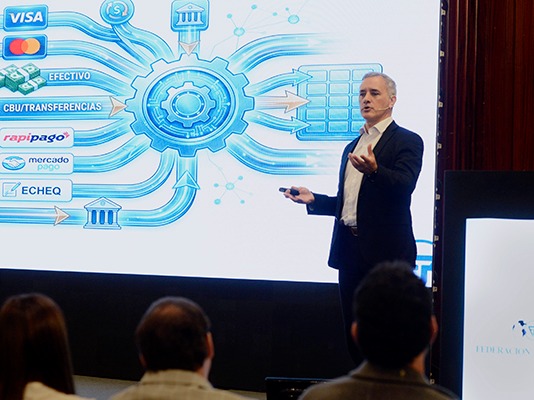

Flujo

¿Por qué hablamos de la ingeniería detrás de la promesa? En realidad, es lo que venden ustedes, los productores: venden la promesa al cliente de que cuando el siniestro ocurra, Federación Patronal Seguros estará ahí en el momento adecuado para reparar el daño económico que tuvieron.

En estos 30 años, no tengo duda de que si les pregunto cuál es la imagen que tienen de Administración, posiblemente se les venga a la mente un escritorio lleno de papeles y de libros, tal vez un administrativo de principios del siglo XIX. Hoy, los escritorios cambiaron mucho y no solamente porque los libros y los papeles fueron reemplazados por PDFs y plantillas de cálculo a montones o porque también tenemos inteligencia artificial (IA) o paneles de datos y de control, proyecciones y analítica de datos dentro del escritorio.

Lo que básicamente cambió es que el negocio se debe entender como un todo y ya no como era en aquel momento en el metro cuadrado del escritorio: no es solo ver ese metro cuadrado, sino entender el negocio en su totalidad. Fundamentalmente, vimos que administrarlo no es solamente administrar números, sino también administrar procesos y flujos de dinero, de tiempo, de datos, de información. El seguro es un negocio de flujo que empieza con la póliza cuando ustedes le hacen clic al botón de emitir. Ahí es donde comienza nuestro trabajo y nuestra carrera por hacer que el dinero ingrese rápidamente a las cuentas.

Somos los encargados de crear todos los canales, todos los rieles, para que la cobranza fluya sin ningún tipo de fricción ni freno a las cuentas de la empresa. Para ello necesitamos entender el negocio y cómo funcionan las tarjetas de crédito, qué tipo de input necesita la tarjeta en función de que cuando vaya con el paquete de información para realizar esos cobros el circuito funcione correctamente y poder instrumentar puertas adentro todo lo necesario para que esa cobranza de la tarjeta impacte en nuestros sistemas y dé cobertura. Lo mismo si quieren un cobro con un CBU: tenemos que hacerlo con los bancos. Si quieren pagar en efectivo, tenemos que hacer lo propio con los agentes recaudadores.

Dinamismo

Es verdad que Federación Patronal Seguros tiene 103 años en el mercado y es lícito pensar: “Todo esto ya está creado, todos estos canales ya existen”. Entonces, ¿cuál es el valor agregado que tenemos desde la Administración en todo este circuito?

Existen los canales, pero también es cierto que todos los actores van cambiando permanentemente y aparecen nuevos bancos, se caen otros, se van absorbiendo. Frente a todo ese dinamismo, nosotros tenemos que adelantarnos y empezar a pensar cómo tenemos que instrumentar lo necesario para que esa posible fricción no trascienda hacia ustedes ni hacia los clientes.

Aparecen nuevas tecnologías que cambian los métodos de procesamiento de batch, tal vez amplificados o con web service. Se “tokeniza” la información para generar mucha más confiabilidad en el envío de datos. También aparecen nuevos medios de cobro: el QR, las transferencias 3.0, los botones de pago. A todo eso tenemos que ir adaptándonos.

En el Payments Day 2026, que se realizó el 15 de abril en la Ciudad de Buenos Aires, Mastercard anunció que hizo el primer pago agéntico junto con algunos bancos ya no en prueba, sino en la realidad. Un pago agéntico es un pago que, de punta a punta, se hace con IA: se le da la instrucción a un agente de IA, se le dan las credenciales de la tarjeta y la IA busca lo que tiene que buscar para hacer la compra directamente.

No sé si esto vendrá a la industria del seguro en un año, en cinco, en diez o nunca. Lo que sí sé es que nosotros como Administración tenemos que tener el radar abierto para todas esas nuevas opciones. Debemos tenerlas a la vista y, si en algún momento aplican al negocio, debemos poseer el enchufe necesario para que ustedes, que son nuestro primer frente de cobro porque son quienes están con el cliente, no tengan esa primera fricción ya que es lo que tenemos que evitar en todo momento. Tenemos que dar una góndola nutrida de opciones para que el cliente pueda pagar como quiera y sin problemas.

Tiempos

Ahora, ¿por qué tanta desesperación para que el dinero entre rápidamente a las cuentas de la empresa? Es porque nunca perdemos de vista la promesa que se hizo al momento de la venta, que es que cuando está el siniestro, yo tengo que ir a pagar. Además, porque entendemos que el seguro es un negocio en donde el dinero entra a cuentagotas, cuota a cuota, pero sale a baldazos.

Pongamos un ejemplo sencillo, pero nada raro: una póliza que se emite hoy (28 de abril) y se suscribe con un eCheq para fin de mes. Cuando lo vamos a cobrar, el eCheq es rechazado por falta de fondos. De ese rechazo nos estamos enterando recién en mayo (fin de semana por medio, será el 4 o 5 de mayo). Entre que vamos al banco a buscar el certificado para hacer el canje de ese valor, lo recibimos y se lo enviamos a ustedes para que hagan el canje de valor con el cliente, ya estamos hablando de cerca del 10 de mayo. Hacen el canje, el cliente entiende que puede haber ahí alguna fricción hacia adelante y por ello suscribe un débito en tarjeta de crédito. Vienen con la propuesta de la suscripción y para nosotros es espectacular porque ya depende de nosotros el enviar a cobrar cada cuota. Entonces, recibimos la suscripción, la aplicamos contra la tarjeta y está da el ok: será, más o menos, el día 13 o 14.

Ahora, cuando yo pido el dinero de esa cuota a la tarjeta, me la da a más de 20 días de la fecha de aceptación (ya estamos parados en junio) y en el medio pasa que al cerrar abril tenemos que pagar el IVA del total de la póliza (no de la cuota), sellados del total, todas las tasas de la Superintendencia de Seguros de la Nación, las comisiones de ustedes porque la cuota ingresó con un valor válido, la estructura de la nómina salarial y la infraestructura para que el sistema funcione. Todo ese dinero sale y yo recién estoy recibiendo el dinero en junio. Si esta persona tuvo un siniestro y se le rompió el parabrisas a mediados de mayo, ustedes van a entrar a nuestro sistema, le van a generar una orden, el cliente irá, cambiará el parabrisas y, a las 48 horas, le vamos a estar pagando al tallerista que hizo ese cambio, pero yo todavía no cobré nada.

Entender esto no es ponernos en una posición de queja o de excusa para decir: “Cuotifico o pago a 30, 60 o 90 días”. No, tenemos un compromiso asumido, que es pagar cuando corresponde al asegurado, y tenemos que honrarlo. Esto nos permite comprender que cada agente de cobro tiene sus tiempos, que la tarjeta nos entrega el dinero más de 20 días después remitiendo la tarjeta, que un débito en CBU lo vamos a estar recibiendo en promedio en 72 horas y un agente recaudador en 48. Podremos entender la torta de cobranza que tenemos, cómo está distribuida, cuánto tengo en tarjeta para saber cuándo voy a recibir el dinero, cuándo mando a cobrar el CBU para saber también cuándo voy a recibir la plata. Así comienzo a armar mi agenda de cobros, empiezo a entender cómo voy cobrando de acuerdo con lo que fui mandando y que mañana voy a estar recibiendo lo que hace más o menos 20 días envié a cobrar en tarjeta y lo que hace tres días mandé a cobrar en CBU. Esto me va a permitir semana a semana, quincena a quincena, comenzar a alocar los montos que recibiré en función de la cobranza que voy gestionando y administrando.

Planificación

¿Cuál es la mejor torta: la de la agenda de ingresos o la de la agenda de pagos? No hay una mejor torta: es la que tenemos y entenderla es la clave para poder empezar a armar la agenda de cobros. Una agenda de cobros que se “matcheará” con una agenda de pagos y una agenda de pagos que me nutrirá el sistema. En realidad, todo mi negocio nutrirá esa agenda de pagos. Recursos Humanos, Impuestos, Sistemas y, fundamentalmente, Siniestros me dirán cómo irán pagando semana a semana y quincena a quincena, lo que me permitirá ver si en esta semana el monto de ingresos me alcanza para cubrir lo que voy a pagar o si estoy en déficit.

Esto no es para no pagar y decir: “Lo que no me alcanza lo pago en la que viene, que voy a tener una situación inversa”. Me servirá para planificar y comenzar a entender que, en la semana que me sobra, puedo estar dándole a Finanzas (no a Administración) ese excedente para que lo invierta de la manera más inteligente porque ya tiene una proyección, porque ya sabe que hoy me sobraron 20 mil millones de pesos y no le voy a volver a pedir dinero tal vez hasta dentro de 20 días. En ese momento, quizá necesite 5 mil millones, pero podrá invertir de manera ordenada y previsible el excedente que le di sin condicionarse porque yo le voy a pedir dinero dentro de 20 días. Tendrá claro que podrá invertir, quizá a largo plazo, porque de acá a 20 días sabe que algún plazo fijo está venciendo, alguna letra vence o tiene renta y amortización, que va a cobrar y con eso puede cubrir mi déficit debido a que yo tenía más egresos que pagos.

Por supuesto, todo esto siempre aporta previsibilidad a todo el sistema, pero también solvencia y liquidez; liquidez para poder llegar al cliente en el momento en que Siniestros (no nosotros) nos dijo que debíamos pagar. Tenemos que llegar sin excusas a ese día. Como mencioné hoy, en la cobranza estoy deseoso de que el dinero entre rápido y debo empezar a ver que si algo se rompe, qué canal alternativo armar para poder seguir operando sin que este problema trascienda hacia ustedes y los clientes. Lo mismo ocurre en el pago: si el home banking no funciona en el momento en que voy a pagar, no es excusa para no pagar. También tenemos que armar ahí una estructura que me permita operar con un plan B en caso de que el principal no funcione.

Coherencia

Esto nos hace consecuentes tanto cuando queremos cobrar como cuando vamos a pagar. Ese ser consistentes a lo largo del tiempo no solo en este proceso, sino a lo largo de 103 años, es lo que nos llevó a ser líderes en el mercado. Este proceso lo iniciamos con la venta de una promesa (ustedes) y con la confianza de una empresa que está detrás (nosotros), administrando la realidad para que desde la póliza hasta el siniestro esa promesa nunca se rompa.

Seguinos en las redes:

Facebook: https://bit.ly/TodoRiesgoFacebook

Instagram: https://bit.ly/3OOsqMo

LinkedIn: https://bit.ly/TodoRiesgoLinkedIn

X: https://bit.ly/TodoRiesgoTwitter

YouTube: https://bit.ly/TodoRiesgoYouTube