A través de una reciente circular, la Superintendencia de Seguros de la Nación (SSN) dio a conocer el informe “El reaseguro pasivo en el mercado asegurador argentino al 30 de junio de 2023”. El estudio presenta un análisis estadístico-contable sobre el reaseguro en la Argentina de la totalidad de los contratos realizados por las aseguradoras correspondientes al ejercicio pasado.

Estados contables

A junio de 2023, las cesiones totales del mercado crecieron hasta los 394,1 mil millones de pesos, mientras que el reintegro de siniestros fue de 143,5 mil millones con gastos de 53,3 mil millones. Los compromisos con los reaseguradores, a través de créditos y deudas dentro del activo y pasivo, fueron escasos. Los créditos por reaseguros sobre el activo total representaron menos del 0,5%, mientras las deudas con reaseguradoras sobre el pasivo llegaron al 2,7%. El índice de cesión descendió hasta el 10,8% (a junio de 2022 había sido del 11,2%). En tanto, la participación de los siniestros reintegrados en los siniestros pagados fue del 6,8% y la de los gastos a cargo del reasegurador en los gastos totales descendió al 3,9%.

Asimismo, los seguros de daños patrimoniales cedieron más del 11,7% de las primas emitidas, mientras que los de personas sólo el 5,6%.

Ramos

En el análisis por ramo de actividad a junio de 2023, los seguros de mayor nivel de primas emitidas fueron: automotores (43,3% del total), riesgos del trabajo (24,6%) y vida colectivo (7,5%). Dentro de las primas cedidas, estos tres ramos transfirieron un 18,6% del total. Asimismo, el ramo con mayor participación en este total fue incendio con el 32,3%.

Por otra parte, los ramos con mayor nivel de reaseguro, según el indice de cesión, fueron: aeronavegación (74,4%), incendio (72,7%), granizo (60,4%) y créditos y ganado (55,6% cada uno) que concentraron solamente el 7,7% de las primas emitidas y el 48,6% de las primas cedidas.

Evolución

“La evolución de la cesión está afectada por dos determinaciones, una en el inicio de la serie, cuando comienzan a visualizarse los impactos del nuevo mercado reasegurador argentino, y otra en 2017 cuando se comienza a liberar el mismo. El destino final de las operaciones de retrocesión al exterior se analizará en la circular ‘Retrocesiones del mercado reasegurador local’ que complementa a este informe”, detallaron desde la SSN.

El total de las primas cedidas superó los 400 mil millones de pesos para el ejercicio 2022/2023. Las primas cedidas en el mercado reasegurador local ascendieron al 37,3% del total cedido, mientras que el mayor destino fue el mercado europeo (46,7%). Los países con mayor participación fueron Reino Unido (15%), Suiza (13,2%), Alemania (10,3%) y Estados Unidos (8%).

De los 149,5 mil millones de pesos que se cedieron en el mercado interno, 141,6 mil millones fueron al mercado reasegurador local. Entre ellos, 88,3 mil millones fue en reaseguradoras nacionales y los restantes 53,3 mil millones en reaseguradoras sucursales extranjeras.

Respecto de los siniestros reintegrados, que ascendieron a 144,3 mil millones de pesos, 62,5 mil millones provinieron del mercado local (43,3%). El resto, principalmente, provino de Suiza (16,1%), Reino Unido (11,4%), Alemania (10,4%) y Estados Unidos (9,2%). El 47,6% de las comisiones se destinan al mercado local.

Contratos

Según la modalidad de contratación, la mayor parte de la prima cedida a junio de 2023 correspondió a contratos proporcionales (82,7%) y a los siniestros reintegrados (86,3%) y comisiones pagadas (99,3%) por estos contratos.

En la clasificación de la cesión por tipo de contratos, el 59,6% de las primas fueron en contratos automáticos y el complemento facultativos. En tanto, la distribución de los siniestros reintegrados registró mayor volatilidad a través del tiempo, siendo en la actualidad de 78,7% y 21,3% respectivamente. Finalmente, las comisiones se reparten en un 88,6% en contratos automáticos y un 11,4% en facultativos. En particular, el 73,6% de las primas correspondió a contratos cuota parte.

Canales de venta

Con respecto al canal de venta, el 56,6% de las primas cedidas correspondieron a contratos realizados en forma directa con las reaseguradoras. Esto prácticamente iguala los valores de 2022. Por otro lado, el 43,4% restante correspondió a contratos realizados mediante intermediarios o brokers (corredores). Respecto de los siniestros reintegrados, los contratos efectuados con intermediarios representan un 57,1% y las comisiones, un 61,3%.

El 92,6% de las Primas Cedidas correspondió a contratos de seguros de daños patrimoniales, con proporciones similares para los siniestros reintegrados y las comisiones respectivamente.

Reaseguradoras

De acuerdo con la superintendencia, la mitad de la cesión a junio último se concentró en doce reaseguradoras, de las cuales 6 son locales. Las siete primeras tienen una participación individual de mercado mayor al 4%. Las primeras 25 entidades concentraron el 72,6% de la cesión, el 78,5% de los siniestros reintegrados y el 79% de las comisiones.

Respecto del tipo de contratación, las entidades que lideraron los reaseguros automáticos son Zurich Insurance (13,8%) y Hannover Ruck (7,6%). Asimismo, en los reaseguros facultativos, las líderes fueron Lloyd´s (10%) y American International Group Uk (7,7%).

En los contratos proporcionales lideraron Zurich Reaseguros (9,8%) y ACE American Insurance (sucursal de Argentina) con un 5,2%. Otras cuatro entidades se repartieron un 17.9% en partes prácticamente iguales. Mientras tanto, en los no proporcionales, las primeras entidades son Lloyd´s (9,5%) y Hannover Rück (7,8%).

Las 25 principales entidades que operan en forma directa concentraron el 87,3% de la cesión, el 85,1% de los siniestros reintegrados y el 87% de las comisiones. Los mismos indicadores para las que operan con intermediarios fueron del 71,1%, 76,6% y 81%, respectivamente. (Anexo II – Cuadro 8b).

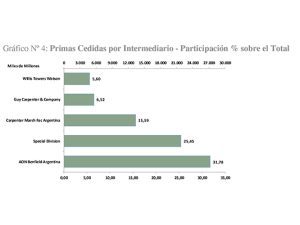

Intermediarios

Del 43,4% del total cedido que se canaliza por medio de intermediarios a junio pasado, el 84,9% se concentró en cinco corredores. Los primeros diez intermediarios concentraron el 99,7% de la cesión, el 98,5% de los siniestros reintegrados y el 99,8% de los gastos de gestión. Al diferenciarlos por tipo de contrato, el 57,5% son automáticos y el 42,5%, facultativos. Los líderes en la participación en los automáticos fueron Aon Benfield Argentina (36,6%) y Special Division Reinsurance Brokers (33,9%). En tanto, para los facultativos se posicionaron Carpenter Marsh Fac Argentina (36,6%) y Aon Benfield Argentina (25,3%).

Por último, según la modalidad de contratación, el 69,5% de los contratos canalizados a través de intermediarios fueron proporcionales, liderados por Aon Benfield (35,2%) y Special Division Reinsurance Brokers (28,7%). Los no proporcionales (30,5% del total) los encabezaron Carpenter Marsh Fac Argentina (38,1%) y Aon Benfield Argentina (24%).

El informe completo puede leerse y descargarse aquí.

Seguinos en las redes:

LinkedIn: https://bit.ly/TodoRiesgoLinkedIn

Twitter: https://bit.ly/TodoRiesgoTwitter

Facebook: https://bit.ly/TodoRiesgoFacebook

YouTube: https://bit.ly/TodoRiesgoYouTube