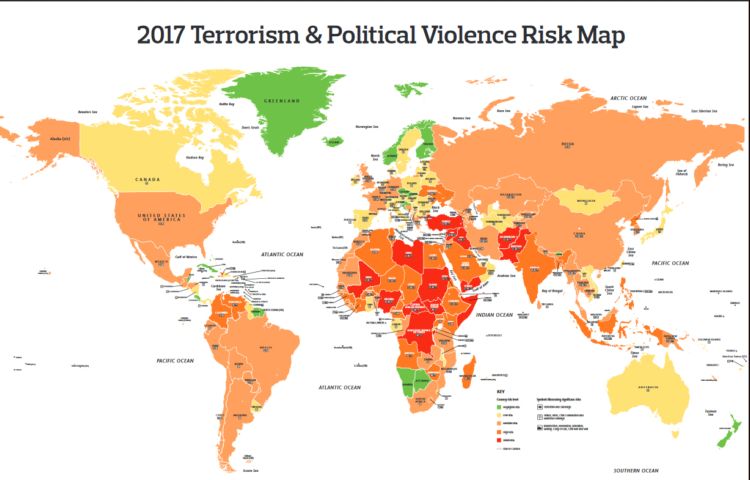

Aon presentó este jueves los dos Mapas de Riesgo 2017, que cubren tanto el riesgo político como el de terrorismo y violencia política, respectivamente, y que fueron elaborados en colaboración con Roubini Global Economics y The Risk Advisory Group. Estos informes confirman que mientras los países occidentales experimentaron un incremento en el número de incidentes terroristas, los ataques en estos territorios suponen menos del 3% de la violencia terrorista a nivel global. En 2016, Estados Unidos sufrió el mayor número de incidentes terroristas en la última década, aunque la amenaza parece que se mantendrá moderada en 2017.

Afectando un creciente número de sectores en más países y con tácticas cada vez más diversificadas, la amenaza terrorista continúa evolucionando. El impacto va desde la pérdida de vidas humanas hasta la interrupción del negocio o la alteración de las cadenas de suministro. Otros riesgos de carácter violento están también en evolución a nivel geopolítico, llevando a un mayor nivel de gasto en defensa, al aumento en las formas de gobierno autoritarias y a un debilitamiento en el consenso entre Estados. Hay pocos indicadores de una mejora global en relación con los riesgos violentos en 2017. Este desarrollo puso de manifiesto la importancia de considerar la gestión de los peligros derivados del crisis management, que van más allá de los daños materiales, particularmente en sectores como petróleo y gas, transporte y venta minorista, que fueron los más afectados.

Por otro lado, los riesgos relacionados con el populismo y el proteccionismo en economías desarrolladas pueden suponer un incremento del riesgo político en mercados emergentes y fronterizos a los que ponen a prueba su solidez. Aunque el nivel de riesgo político se mantiene elevado, detalló el informe difundido por el BDS, especialmente en Oriente Medio y Africa, los esfuerzos reformistas y los ajustes económicos realizados en el pasado aumentaron la resistencia. Los mercados energéticos continuarán influyendo en los riesgos económicos de muchos mercados emergentes y fronterizos. La esperada estabilización de los precios del petróleo y el gas aliviará, aunque no eliminará, algunas presiones económicas para los países productores, a la vez que amplía las vulnerabilidades financieras para los importadores, particularmente en Asia.